公益性捐赠税前资格:公益性捐赠是企业承担社会责任的一项重要内容,也是企业提升社会形象的重要途径。新的《企业所得税法》第九条规定:企业发生的公益性捐赠支出,在年度会计利润总额12%以内的部分,准予在计算应纳税所得额时扣除。而个人通过社会团体、国家机关向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定也准予在所得税税前扣除。

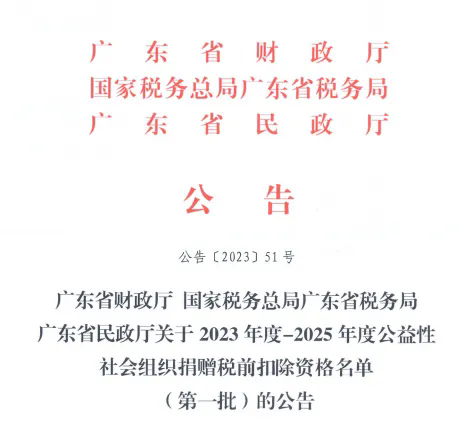

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的公告》(财政部税务总局民政部公告2020年第27号)有关要求,经广东省财政厅、国家税务总局广东省税务局、广东省民政厅审核确认,广东省广东财经大学教育发展基金会为第一批2023年度——2025年度符合公益性捐赠税前扣除资格的社会组织。

地址:广东省广州市海珠区仑头路21号 510320(广州校区) | 广东省佛山市三水区云东海旅游经济区 528100(三水校区)

版权所有 ©广东省广东财经大学教育发展基金会 关于我们

建议使用Internet Explorer6.0及以上版本浏览

版权所有 ©广东省广东财经大学教育发展基金会 关于我们

建议使用Internet Explorer6.0及以上版本浏览

官方微信

官方微信